La plus value est souvent source de question de la part de nos clients. Vous trouverez dans l’article qui suit un maximum de réponses sur les modalités de calcul etc…

Qu’est ce que la plus value ?

Il s’agit de la différence entre le prix d’achat et de revente d’un bien. Dès lors que le résultat est positif, il peut être assujetti à l’impôt sur la plus value.

Pour calculer votre impôt cliquez ici.

Qui et quand est-on éligible à l’impôt sur la plus value ?

Sont éligibles tous les vendeurs d’un bien situé en France métropolitaine ou départements d’Outre Mer. Toutefois, les biens situés en Territoire d’Outre mer sont exclus de cet impôt.

Il peut aussi bien s’agir d’une personne physique que d’une personne morale (SCI soumise à l’Impôt sur le Revenu).

Vous êtes imposables à cet impôt dès que :

- Il y a cession à titre onéreux (vente ou échange) et non gratuite (succession ou donation)

- la vente concerne un bien ou des droits immobiliers (ex : part de SCI ou SCPI, nue propriété, pleine propriété…)

- il ne s’agit pas d’un cas d’exonération.

Quand être exonéré ?

Les cas d’exonération sont au nombre de 7.

1. La résidence principale

A partir du moment où le logement vendu est ou a été la résidence principale du vendeur, vous êtes exonérés d’impôt sur la plus value.

En effet, nous disons « a été » car dès lors que le bien est mis en vente, si le vendeur déménage mais réalise la vente dans un délai normal (à ce jour un an) il n’y aura pas d’imposition.

2. La 1ère vente d’une résidence secondaire

Cela ne concerne que les personnes vendant une résidence secondaire sans être propriétaire de leur résidence principale depuis au moins 4 ans au moment de la vente et ne justifiant pas des 30 ans de conservation du bien. Toutefois, 2 autres conditions sont à réunir :

- c’est la 1ère vente de résidence secondaire pour le vendeur au 1er février 2012

- la somme acquise doit être utilisée dans les 24 mois pour l’acquisition d’une résidence principale. Seule la somme ré-investie sera exonérée.

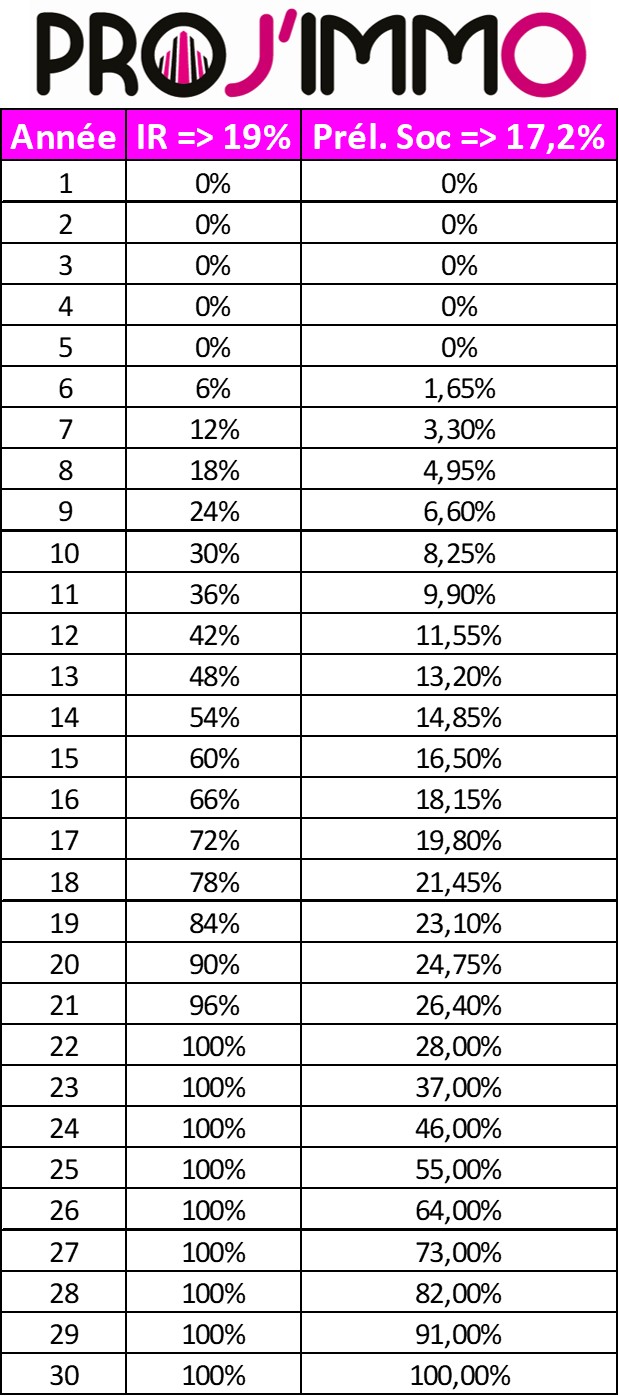

3. La durée de détention

Il est possible d’être exonéré de l’impôt sur la plus value en fonction de la durée de détention du bien vendu. En effet, au bout de 30 ans l’exonération est totale. Voici le tableau des abattements actuels prévus par la loi :

4. La vente de l’ancienne résidence principale

4. La vente de l’ancienne résidence principale

Il s’agit dans ce cas de la vente par un retraité ou une personne invalide de sa résidence principale après l’avoir quitté. Néanmoins les conditions suivantes doivent être réunies :

- Aucune occupation du logement entre le départ du résident et la vente

- La vente doit se réaliser dans une délai de 24 mois maximum

- Le revenu fiscal de référence de la personne ne doit pas dépasser 25 155 € pour une part

- Le vendeur ne doit pas avoir été soumis à l’ISF l’avant dernière année avant la vente.

5. Un plafond du prix de vente

Toutes les ventes de biens immobiliers ou de droit pour un montant inférieur à 15 000 € sont directement exonérés d’impôts sur la plus value.

6. Vente liée à une expropriation

Lorsque la vente résulte d’un expropriation, il peut y avoir exonération totale sous 2 conditions :

- L’expropriation doit être réalisée suite à une déclaration d’utilité publique

- L’indemnité doit être réemployée intégralement pour des travaux sur des biens appartenant au vendeur exproprié (agrandissement – construction etc…).

7. Les non résidents français

Tous les européens ou français non résidents sont français peuvent être exonérés. En effet, l’exonération porte sur tous les logements. Néanmoins, les 2 conditions suivantes doivent être remplies :

- Vente au plus tard au 31/12 de la 5ème année après le transfert du domicile fiscal hors de France

- Sans condition de délai si le bien est inoccupé au moins depuis le 1/01 de l’année de la vente.

Toutefois, seule une cession est éligible à cette exonération sous réserve de ne pas avoir obtenu d’exonération sur sa résidence principale préalablement.